來源:永安研究

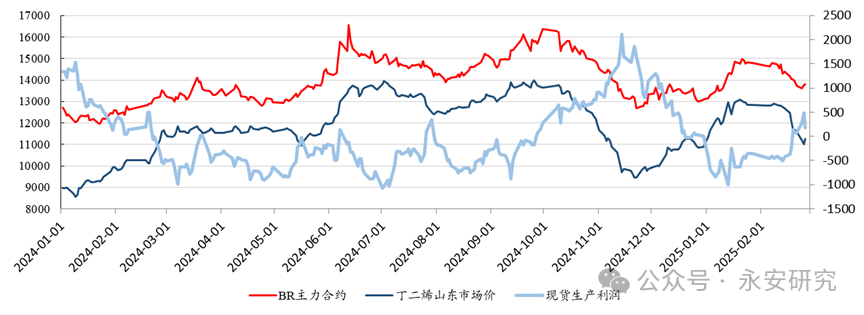

丁二烯現貨二月中旬以來強勢不再,山東市場價由2月12日的12800元/噸一路下行至25日的11000元/噸,跌幅近14%。供應麵乙烯裂解利潤修複、氧化脫氫裝置重啟、部分計劃內檢修取消或延後使得國內供應高企,加之淨進口縮量持續不及預期;需求麵下遊普遍買漲不買跌的采購心態也助推本輪供需失衡。在此期間,盤麵承壓,BR2504合約由2月2日的14730跌至26日盤中低點13530,跌幅超8%。

展望後市,首先,基於供應邊際變量來源氧化脫氫裝置成本線約為10200-10500元/噸,錨定丁二烯底部約10500元/噸;其次,原料端丁二烯成本坍塌,給出下遊產品加工利潤後需求端隨之回暖,以衛星、東明等成交情況來看,報價跌至11000元/噸以下後成交明顯好轉。因此,我們認為丁二烯下跌空間不大,考慮到近年丁二烯價格直接影響BR盤麵,關注BR近期止跌反轉機會。

一、丁二烯本輪下跌行情回顧及主要原因

(一)行情回顧

丁二烯節後歸來首周(2.5-2.9)現貨價格延續高位盤整的態勢,山東市場價在12800-12900元/噸小幅震蕩。節後第二周(2.10-2.16)開始,現貨價格開始高位回落,由12900元/噸下行至12600元/噸附近。衛星報價遠期結構明顯轉弱,高庫存疊加節後下遊采買一般,港口庫存去庫較緩,且二三月份出口罕聞,淨進口縮量不及預期,丁二烯格局開始轉弱。上周(2.17-2.23)丁二烯加速下跌至11600元/噸,單周跌幅近1000元/噸。港口庫存去化不及預期且下遊采買存在買漲不買跌的心態,供需缺口進一步拉大。本周(2.24至今)周中丁二烯山東市場價跌至11000元/噸,衛星化學、東明石化等成交價均跌破11000/噸,且成交量等較低,市場較為悲觀。2月26日丁二烯觸底反彈、量價齊升,需求回暖下隱有企穩跡象。

圖1 丁二烯價格走勢(單位:元/噸)

資料來源:Mysteel、Wind、永安期貨研究中心

資料來源:Mysteel、Wind、永安期貨研究中心(二)下跌原因

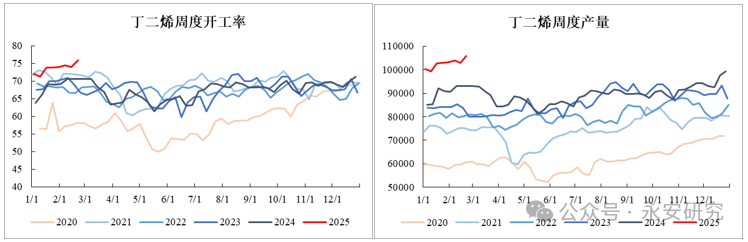

1.乙烯裂解利潤修複,碳四抽提開工高企

價格自一月中旬以來震蕩下行,WTI原油由1月15日的80美元/桶跌至2月25日的不足69美元/桶,跌幅近14%;石腦油也隨之走低,同期石腦油CFR日本由685美元/噸跌至662美元/噸,跌幅近3.4%。乙烯裂解利潤雖仍倒掛,但在一定程度上有所修複,亞洲乙烯裂解利潤從-123美元/噸修複至-92美元/噸。丁二烯受製於其副產品的屬性,主要工藝碳四抽提法的開工完全取決於乙烯裂解裝置的開工,因此丁二烯年後開工處於近年來的高位,周度開工率走至75.9%,同比去年上漲5.3個百分點;周度產量更是增至10.6萬噸,同比上漲近14%。

圖2 乙烯裂解利潤(單位:美元/噸)

資料來源:Wind、永安期貨研究中心

資料來源:Wind、永安期貨研究中心圖3 丁二烯開工及產量(單位:%、噸)

資料來源:Mysteel、永安期貨研究中心

資料來源:Mysteel、永安期貨研究中心2.氧化脫氫重啟,邊際增量再臨

丁二烯的主流生產工藝為碳四抽提法,占總產能的94%,但其開停工主要取決於乙烯裂解裝置,而占比僅6%的氧化脫氫裝置則成為國內供應端重要的邊際變化量。丁二烯國內目前一共有五套氧化脫氫裝置,包括斯爾邦10萬噸、誠誌10萬噸、久泰7萬噸、齊翔5萬噸以及墾利10萬噸,由於氧化脫氫利潤在2021年年中至2024年年中近三年的時間裏一直處於倒掛的狀態,國內這五套裝置也一直長停。2024年6月氧化脫氫利潤轉為升水,且於9月末丁二烯價格高點時達到近4000元/噸,之後除墾利以外數套裝置陸續重啟。除齊翔騰達以外氧化脫氫工藝企業均未配套有丁二烯相關下遊,邊際增量將全部流入現貨市場,供應趨鬆明顯。

圖4 丁二烯丁烯氧化脫氫利潤(單位:元/噸)

資料來源:Mysteel、永安期貨研究中心

資料來源:Mysteel、永安期貨研究中心3.丁二烯出口罕聞,淨進口縮量不再

丁二烯去年由9月末的高點近14000元/噸跳水至11月中旬的9500元/噸附近的重要原因之一,便是由於內外價差高位所帶來的淨進口增量。下圖可見丁二烯的淨進口量與其港口價格表現出較強的相關性,滯後大約三到四個月。去年年末丁二烯價格高位回落之後,預期一季度的月度淨進口將從12月份的5.27萬噸縮至3萬噸以內,但以目前的船期跟蹤數據來看,2、3月份的淨進口仍將達到3.5萬噸左右,且主要是因為出口罕聞。據國內丁二烯貿易商透露,韓國部分丁二烯貿易商與中國之間的進出口行為更多出自於韓國國內現貨市場供需平衡的考量而非進出口利潤,韓國丁二烯貿易商希望借出口小部分量至中國使得韓國國內現貨市場緊缺以抬升市價,因此當下國內丁二烯的出口並不能簡單地認為給出出口窗口即會出現出口行為(韓國、台灣為國內丁二烯出口的唯二國家或地區且韓國占比較高)。在此情況下,淨進口縮量使得供應趨緊帶來的利多影響不及預期。

圖5 丁二烯港口價格及出口利潤(單位:元、元/噸)

資料來源:Mysteel、永安期貨研究中心

資料來源:Mysteel、永安期貨研究中心圖6 丁二烯淨進口量與絕對價格相關性(單位:萬噸、元)

資料來源:中國海關、Mysteel、永安期貨研究中心

資料來源:中國海關、Mysteel、永安期貨研究中心4.計劃內檢修延後,季節性去庫存疑

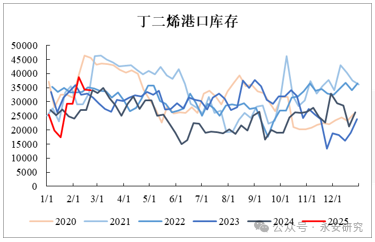

丁二烯生產裝置一般於二、三月份開啟季節性檢修,目前共有三套計劃內檢修裝置取消或延後,包括古雷石化13萬噸、海南煉化16萬噸兩套取消以及茂名石化10萬噸延後至10月份,其中茂名的檢修損失量超過2萬噸,使得原本預計於二月末開始的季節性供應趨緊、庫存去化趨勢有所緩和,港口庫存連續兩周微累至持平。

表1 丁二烯計劃內檢修變更情況

資料來源:公開資料整理、永安期貨研究中心

資料來源:公開資料整理、永安期貨研究中心圖7 丁二烯港口庫存(單位:萬噸)

資料來源:Mysteel、永安期貨研究中心

資料來源:Mysteel、永安期貨研究中心5.節前庫存高位,采購節奏放緩

根據以往經驗丁二烯的下遊生產企業在采購原料時普遍存在買漲不買跌的情形,處於價格持續下跌時這一采購節奏往往會加速下跌。且由於節前丁二烯處於上漲的過程之中,部分下遊存在補庫行為,據了解廠內庫存位於高位,從總庫存也可以看出2月存在累庫情況,總庫存接近8萬噸的高位。

丁二烯現貨市場僅衛星化學等少數廠家存在遠月報價,而東明石化則是少數采取公開競拍的廠家,且由於此兩家丁二烯全部流入現貨市場,因此其成交情況可以作為丁二烯現貨強弱的重要判斷依據。以衛星化學的報價和東明石化的競拍情況來看,二月中旬之後丁二烯的遠期結構轉弱,遠月由貼水轉為升水,且上周東明的成交量出現顯著下滑,2月17-19日日均成交量僅為不足50噸,遠低於此前280-300噸的均值。

圖8 丁二烯總庫存(單位:萬噸)

資料來源:永安期貨研究中心

資料來源:永安期貨研究中心圖9 衛星化學紙貨結構(單位:元、噸)

資料來源:公開資料整理、永安期貨研究中心

資料來源:公開資料整理、永安期貨研究中心圖10 東明石化競拍情況(單位:元、噸)

資料來源:公開資料整理、永安期貨研究中心

資料來源:公開資料整理、永安期貨研究中心二、丁二烯止跌企穩重要節點

(一)動態節點—下遊采買回暖

丁二烯當前首先應動態關注下遊的主動采買行為,我們認為在價格跌至11000元/噸以下後會刺激下遊及貿易商補貨。以四大下遊觀之,隨丁二烯價格下行約2000元/噸,均給出相應生產利潤空間。尤以順丁橡膠為例,去年四季度的行情背景便是在丁二烯於10月高位回落給出順丁生產利潤之後,利潤持續倒掛近大半年的順丁生產企業迅速提高負荷,開工短時間內走強導致累庫趨勢明顯,後傳導至順丁自身基本麵使得BR盤麵大跌,直至天膠-合成價差高位後替代需求上量才逐步回歸供需平衡。當前順丁生產利潤若以2000元/噸的生產成本來看已經給到接近800-1000元/噸,後續關注民營順丁提負節奏,反饋機製將首先反映在丁二烯需求端。除丁二烯外,前段時間價格大幅走強的丙烯腈近期價格有所回落,這一變動也使得丁二烯下遊中的ABS、丁腈膠乳等利潤有所修複,這一利好因素也在一定程度上提振了丁二烯的需求。

以東明石化的競拍情況來看,之前的觀點已得到部分佐證。本周在起拍價跌至10900元/噸之後,連續四天未出現流拍,且部分天數出現溢價,已遠好於前兩周的競拍情況。無論是下遊生產廠家亦或是丁二烯的貿易商均認可當前價格已較低,進而出現補貨行為,而一旦競拍情況較好,丁二烯生產企業便會基於此在一定程度上上調價格,進而促進丁二烯止跌企穩。

圖11 丁二烯四大下遊加工利潤(單位:元/噸)

資料來源:Mysteel、永安期貨研究中心

資料來源:Mysteel、永安期貨研究中心表2 東明石化丁二烯競拍情況

資料來源:公開資料整理、永安期貨研究中心

資料來源:公開資料整理、永安期貨研究中心(二)靜態節點—氧化脫氫成本線

如若下遊需求端補貨行為一直無法出現並有效提振,止跌企穩的關鍵靜態節點則在於10500元/噸的關口。2025年年初以來,氧化脫氫利潤給到2000元/噸左右,據部分丁二烯生產企業透露,目前氧化脫氫成本約10200-10500元/噸,故如若丁二烯價格未能企穩,10200-10500將成為重要的支撐節點。回顧2024年下半年丁二烯9月末漲至近年來高位14000元/噸後於11月中旬觸及低位不足10000元/噸,氧化脫氫利潤在大半個月的時間內持續貼水100元/噸至平水,斯爾邦等氧化脫氫裝置關停,現貨供應趨緊,12月丁二烯再度回至11000元以上。

此番丁二烯下跌至11000元/噸以下後如若下遊始終未能出現積極采買,或需跌至10500元/噸的氧化脫氫成本線且持續一至兩周,出現裝置關停後方可使得供應趨緊。

圖12 丁二烯丁烯氧化脫氫利潤(單位:元/噸)

資料來源:Mysteel、永安期貨研究中心

資料來源:Mysteel、永安期貨研究中心三、總結與展望

丁二烯供需雙增下多空博弈愈發激烈,合成橡膠盤麵亦隨之震蕩偏劇。本周丁二烯現貨市場已出現止跌企穩跡象,部分驗證本文觀點。後續仍需關注上述動態及靜態重要節點,即下遊生產企業是否已認為當前價格接近穀底且其丁二烯庫存是否見底需要剛需采購,以及如若繼續下跌至氧化脫氫成本線,關注氧化脫氫裝置開停工消息以判斷供應是否會趨緊。除此以外也需關注突發事件影響,如本周韓國LG及樂天大山工廠因電力問題臨時停車涉及丁二烯產能約30萬噸,韓國國內市場現貨趨緊或影響韓國對中國出口,後續需關注停車時長及複工負荷等問題。

綜合來看,丁二烯2025年1、2月份基本符合年前預期,即供需趨鬆出現累庫。而展望後市,丁二烯3月份有望持平至微去,二季度供需或能趨緊,但去庫幅度不及去年預期,主要在於檢修情況變動下全年格局亦隨之變化。合成橡膠方麵,受年前丁二烯高位盤整影響,當前民營負荷仍較低,如果丁二烯現貨價格較快止跌企穩,加工利潤收縮使得民營負荷仍維持現狀,則BR盤麵近期接近反轉;而如果丁二烯未能止跌企穩,加工利潤持續修複至部分民營開工、提負,則短期內盤麵受原料端丁二烯影響上行,而後順丁橡膠自身供過於求帶來累庫,盤麵反彈後趨勢仍向下,以去年四季度行情參照,唯有待盤麵下行後天膠-合成價差高位替代需求上量疊加加工利潤收縮負荷降低,庫存逐步去化後價格才能再度回暖。

風險點:丁二烯進口貨源衝擊;港口去庫不及預期;天膠擾動等。